記事の内容

・算定基礎届とは?

・標準報酬月額とは?

・定時決定の対象となる人

社会保険の手続きの1つに算定基礎届があります。この算定基礎届は事業主が毎年提出しなければいけないものです。

今回は、算定基礎届について「何のために必要なのか」や「どのように手続きをするか」などをわかりやすく解説します。

社会保険の基礎を知りたい方は社会保険とは?基礎からわかりやすく解説を参照してください。

目次

算定基礎届とは?

算定基礎届について基礎から確認していましょう。

その①:算定基礎届の基礎知識

その②:算定基礎届のスケジュール

その①:算定基礎届の基礎知識

算定基礎届とは、社会保険料を決定するための重要な書類で、正式名称を被保険者報酬月額算定基礎届といいます。

そもそも健康保険料や厚生年金保険料などの社会保険料はどのように計算がされているのか知っていますか?

社会保険料は、標準報酬月額をもとに計算がされています。

この標準報酬月額は給料や手当などの報酬の月額を区切りのよい幅で区分されており、健康保険では都道府県ごとに1〜50等級、厚生年金保険では1〜31等級まで区分されています。

例えば、大阪府の場合はこのような感じです。

※都道府県ごとに保険料率が異なるので詳しくは全国健康保険協会のホームページを参照してください。

しかし、報酬額は昇給や減給などで変動するため、毎年1回見直しを行うことになっています。これを定時決定といい、年に一度の大事な手続きとなります。

つまり、算定基礎届は毎年1回社会保険料の計算の基礎となる標準報酬月額を決定(定時決定)するための書類といえます。

その②:算定基礎届のスケジュール

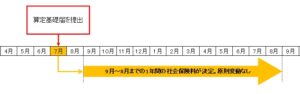

算定基礎届は毎年7月上旬に年金事務所へ提出しなければいけません。

この基礎算定届の提出により、その年の9月から1年間使用される標準報酬月額が決定されます。

つまり、算定基礎届を提出することにより、1年間の社会保険料が決定します。

標準報酬月額とは?

ここでは標準報酬月額について確認をしていきます。

その①:標準報酬月額の基礎知識

その②:報酬の範囲

その③:標準報酬月額の決め方

その①:標準報酬月額の基礎知識

標準報酬月額については、算定基礎届の基礎知識のところでも触れましたが、社会保険料の計算の基礎となる金額です。

そのため、標準報酬月額の算出には細かい規定がされており、それさえ理解できれば社会保険料は簡単に計算するこも可能になります。

その②:報酬の範囲

標準報酬月額を算出するにあたり、対象となる報酬とならない報酬があります。

報酬は労働者が労働の対価として受けるものであり、賃金、給料、俸給、手当などを問わず全て対象となります。

また、金銭(通貨)に限らず、通勤定期券、食事、住宅など現物で支給されるものも報酬に含まれます。

ここでは、報酬になるものと、ならないものを一覧表にまとめておきます。

| 金銭(通貨)で支給されるもの | 現物で支給されるもの | |

| 報酬となるもの | 基本給(月給・週給・日給等)、能率給、奨励給、役付手当、職階手当、特別勤務手当、勤務地手当、物価手当、日直手当、宿直手当、家族手当、扶養手当、休職手当、通勤手当、住宅手当、別居手当、早出残業手当、継続支給する見舞金、年4 回以上の賞与 等 | 通勤定期券、回数券、食事、食券、社宅、寮、被服(勤務服でないもの)、自社製品 等 |

| 報酬にならないもの | 大入袋、見舞金・解雇予告手当、退職手当、出張旅費、交際費、慶弔費、傷病手当金、労災保険の休業補償給付、年3 回以下の賞与(「標準賞与額」の対象となる) 等 | 制服、作業着(業務に要するもの)、見舞品、食事(本人の負担額が、厚生労働大臣が定める価額により算定した額の2/3 以上の場合) 等 |

更に詳細を知りたい方は日本円金機構の算定基礎届の記入・提出ガイドブックを参照してください。

その③:標準報酬月額の決め方

ここでは、算定基礎届のにおいて決定する標準報酬月額の算定方法について解説していきます。

具体例を交えながら説明していきます。

ステップ1:標準報酬月額は4月~6月の3ヶ月の報酬額の平均を算出

仮に、Aさんの報酬が4月が26万円、5月が27万円、6月が29万円だったとしましょう。

4月:26万円+5月:27万円+6月:29万円=82万円

82万円÷3ヶ月=273,333円

となります。

ステップ2:都道府県ごとの保険料額表を確認

今回は大阪府の保険料額表を使用して算定していきます。

※都道府県ごの保険料表は全国健康保険協会のホームページを参照してください。

ステップ3:上記ステップ1で算出した平均額を保険料額表で確認し報酬月額が算出

まずは、保険料額表の①で囲っている報酬月額を確認します。

その中からステップ1で計算した273,333円に該当するところを見つけます。

そうすると、270,000~290,000のとろこで確認がとれます。

②で囲っているところが該当します。

つまり、Aさんの場合は標準報酬月額が280,000円となります。

この様に段階を踏んで標準報酬月額を算定していきます。

定時決定の対象となる人・ならない人

定時決定は全ての人が対象となるわけではありません。ここでは、対象となる人、ならない人について解説します。

その①:定時決定の対象となる人

その②:定時決定の対象とならない人

その①:定時決定の対象となる人

定時決定は毎年7月1日の時点で健康保険・厚生年金保険の被保険者となっている人が対象となります。

長期欠勤や休職中の人、育児休業や介護休業などを取得している人も含みます。

また、70歳以上の健康保険被保険者は、厚生年金の被保険者ではありませんが、対象となるので注意が必要です。

その②:定時決定の対象とならない人

以下に該当する人は定時決定の対象とはなりません。

1.6月1日以降に被保険者となった人

2.6月30日以前に退職した人

3.7月改定の月額変更届を提出する方

4.8月または9月に随時改定が予定されている旨の申出を行った人

被保険者の報酬が、昇(降)給等の固定的賃金の変動によって大幅に変わったときは、定時決定を待たずに標準報酬月額を改定しなければいけません。

これを随時改定といい、上記3、4についてはこの随時改定に該当するため定時決定の対象とななりません。

まとめ

算定基礎届は毎年1回、1年間の社会保険料を決定するための重要な手続きです、年に1回の手続きのため忘れがちになります。

手続きが漏れないように注意しておきましょう。