記事の内容

・社会保険とは?

・社会保険の種類を解説

・社会保険の加入条件

社会保険は、日常生活の中で身近なものであり、いざという時にとても役立つ制度です。

日常生活を守るために必要最低限の保障となるため、社会保険は事業形態や会社の規模によってそれぞれ加入が義務づけられています。

本記事ではそんな社会保険の基礎知識を身につけるために基本的なものをまとめました。まずは、社会保険の全体像を理解していきましょう。

目次

社会保険とは?

社会保険とは、日本の社会保障制度で、国民の生活を安定させる制度の一つです。

社会保険についてもう少し詳しく見ていきましょう。

その①:社会保険の目的

その②:社会保険の仕組み

その①:社会保険の目的

社会保険の最大の目的は生活の中にあるさまざまなリスクに備える事です。

ここでいうリスクとは、病気、けが、加齢、介護、失業、労働災害などがあげられます。

病気やけがをおこしたり、職を失った場合でも様々な給付により生活を安定させることを目的とした制度です。

その②:社会保険の仕組み

社会保険は、社会保険料を毎月決められた金額を支払うことにより、医療費の負担や老後の年金を国が補償してくれる仕組みとなっています。

自分で支払った社会保険料だけでなく、国庫負担金などで運営されています。

また、社会保険は国民がお互いに助け合う相互扶助を理念としており、多くの人が加入して母集団を作ります。その中で保険事故によるリスク分散が図られています。

相互扶助とは、「お互いに助け合う」という考え方です。

いつ、どこで、誰が出会うかわからない「万一」のために、「一人は万人のために、万人は一人のために」という考えに立って、お互いにお金を出し合って助け合う。それが社会保険という制度です。

保険とは、さまざまな事故や災害を経験してきた人々が、より小さな負担で安心を手に入れるために助け合いの精神で作り上げた、必要不可欠な社会のシステムなのです。

社会保険の種類を解説

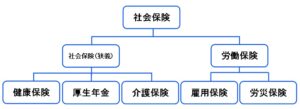

社会保険と一言でいっても、その性質により細かく分類がされます。そして、社会保険は大きく分けて2種類に分類されます。

1つ目が狭い意味での社会保険、2つ目が労働保険です。

そして、狭義の社会保険は最終的に健康保険、厚生年金、介護保険の3つに分類され、労働保険は、雇用保険、労災保険の2つに分類がされます。

全体像を図解に表すとこのようになります。

ここでは5つの種類に分けて、それぞれの特徴を解説していきます。

社会保険の種類

その①:健康保険

その②:介護保険

その③:厚生年金

その④:雇用保険

その⑤:労災保険

その①:健康保険

健康保険は、病気やけが、またはそれによる休業、出産や死亡といった不測の事態がおこったときに保険給付を受けることができる公的な医療保険制度です。

一番身近な補償制度とも言えます。病院へ行ったときに保険証を見せてと言われてことはないでしょうか。この保険証が健康保険になります。

保険証を持っていることでこの健康保険の制度を利用することが出来ます。

具体的には

・病気やけがなどにより治療を受けたときに医療費の負担が原則3割までとなる。

・治療費が高額とり自己負担額が一定額を超えた場合に、超えた部分を負担してくれる。

など様々な給付を受けることができます。

その②:介護保険

介護保険は、65歳以上で要介護認定、または要支援認定を受けた場合に介護サービスを利用することができる制度です。(40~64歳では、末期がんや脳血管疾患など特定疾病が原因の場合に限り、要介護・要支援認定を受けられます。)

なお、利用できる介護サービスには

・訪問介護や通所介護(デイサービス)

・短期入所生活介護(ショートステイ)

・特別養護老人ホームの利用

などがあります。

その③:厚生年金

厚生年金は、国民年金とならぶ日本にある公的年金の一つです。

国民年金は20歳から60歳未満の人が加入しますが、厚生年金は、企業で働いた時点で加入することになります。

例えば中学を卒業しすぐに就職した場合、16歳ですが厚生年金保険の適用を受けている会社で働いている場合は加入することになります。

ちなみに、厚生年金の場合は、国民年金よりも加入が可能な年齢が高くなり、70歳未満まで加入することができます。

その④:雇用保険

雇用保険とは、失業したときに次の仕事に就くまでに必要な給付が受けられる社会保険(労働保険)の一つです。

就職に必要な知識や技術を習得するための職業訓練を受けることもでき、一部の資格取得講座については在職中でも補助を受けることができます。

また、育児や介護のために仕事を一時的に休むときの手当は雇用保険から出されています。

その⑤:労災保険

労災保険とは、雇用されている立場の人が仕事中や通勤途中に、けが・病気・障害、あるいは死亡した場合に保険給付を行う制度です。

なお、労災保険の正式名称は、労働者災害補償保険といいます。

労災保険は、労働者やその遺族の生活を守るための社会保険です。

そして、ここでいう労働者とは会社に雇われている正社員だけをいうのではなく、パートやアルバイトも含みます。

社会保険の加入条件

社会保険は、その種類によって加入条件が定められています。

ここでは種類に応じた加入条件を紹介していきます。

その①:健康保険・厚生年金

その②:雇用保険

その③:労働保険

その①:健康保険・厚生年金

健康保険と厚生年金の加入条件は同じです。また、加入する場合にはセットで加入することになります。

加入条件は下記いずれかの条件を満たす従業員

・常時使用されている

・週所定労働時間および月所定労働日数が、常時使用されている従業員の4分の3以上

雇用期間が2か月で契約更新の可能性がない場合を除きます。

※事業主や役員も、法人に使用される者として、被保険者となります。ただし、任意加入の個人事業所の場合、事業主は被保険者にはなれません。

※75歳以上は後期高齢者医療制度の対象なので、健康保険の被保険者にはなれません。

※70歳に達したときは、原則として、厚生年金から脱退します。

その②:雇用保険

雇用保険の加入条件は、下記いずれかの条件を満たす労働者

・週所定労働時間が40時間以上

・週所定労働時間が20時間以上で、31日以上引き続き雇用される見込みがある

雇用期間の定めがない、または31日未満の契約を更新する可能性がある場合を含みます。

※採用時に65歳以上の場合、雇用保険には加入できません

その③:労働保険

労働保険の加入条件は、労働者全員となります。

まとめ

社会保険と一言でいっても、5種類に分かれており、それぞれ役割が異なっています。

しかし、相互扶助の理念のもと私たちの生活を支えてくれる大切な制度です。

制度の利用方法などは細かな規定がありすべてを覚えるのは大変ですが、「こんな制度があったな!」と記憶の片隅にあれば調べる事が出来ます。

まずは、どんな制度なのかをザックリと理解しておきましょう。