記事の内容

・所得税のしくみ

・所得税の計算方法

ここでは、所得税の計算のしくみを簡単に解説していきます。

目次

所得税のしくみ

所得税は、個人の所得に対してかかる税金です。

毎年1月1日から12月31日までの1年間の全ての所得から所得控除を差し引いた金額に一定の税率を適用し計算された税金です。

個人で所得のある人は必ず納めなければいけない税金です。

所得税の税率は所得の金額に応じて段階的に高くなる方法が取られています。

このように段階的に高くなる方法を超過累進課税といいますが、詳しく後ほど説明していきます。

つまり、所得税は個人の所得に対してかかる税金で、所得が多くなればその分多くの税金を納めるしくみとなっているのが特徴です。

所得税の計算方法

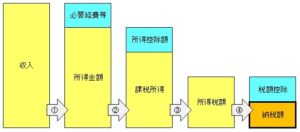

所得税は段階的に計算がされていきます。

図解に表すと次のようになります。

その①:収入から所得金額の計算

その②:所得金額から課税所得を計算

その③:課税所得から所得税額を計算

その①:所得税額から納税額を計算

本記事では、段階ごとに分けて説明していきます。

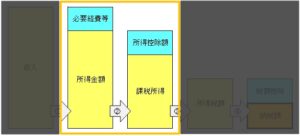

その①:収入から所得金額を計算

①段階では、収入から所得金額を計算します。

具体的には下記のような計算式で計算します。

| 収入-必要経費等=所得金額 |

収入は個人事業主であれば売上高、会社員であれば給料やボーナスにあたります。

そこから必要経費等を差引いて各種所得金額を計算します。

※収入と所得の違いと知りたい方は収入と所得の違いとは?を参照してください。

※所得の種類を知りたい方は所得の種類を分かりやす解説を参照してください。

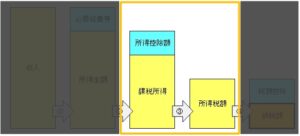

その②:所得金額から課税所得を計算

②段階では、課税所得を計算します。

具体的には下記のように計算します。

| 所得金額-所得控除額=課税所得 |

所得金額から基礎控除や扶養控除等の所得控除額を差引き課税所得を計算します。

この課税所得は所得税を計算する元になる金額です。

所得控除額はたくさん種類があります。

詳しく知りたい方は所得控除の種類を解説を参照してください。

その③:課税所得から所得税額を計算

③段階では、所得税額を計算します。

具体的には下記のように計算します。

| 課税所得×所得税率=所得税額 |

計算式は単純ですが、ここで注意しなければいけないのが所得税率です。

所得税のしくみで少し触れましたが、所得税額は課税所得の金額に応じて段階的に高くなる方法が取られています。

最低で5%、最高で45%となりますが、具体的には次の速算表と使って計算をします。

所得税の速算表

| 課税所得 | 税率 | 控除額 |

| 195万円未満 | 5% | 0円 |

| 195万円以上 330万円未満 | 10% | 97,500円 |

| 330万円以上 695万円未満 | 20% | 427,500円 |

| 695万円以上 900万円未満 | 23% | 636,000円 |

| 900万円以上 1,800万円未満 | 33% | 1,536,000円 |

| 1,800万円以上 4,000万円未満 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

※所得税の速算表は国税庁のホームページを参照してください。

例えば、課税所得が350万円だった場合

350万円×20%-427,500円=272,500円となります。

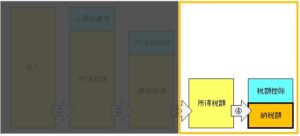

その④:所得税額をから納税額を計算

④段階では、納税額を計算します。

具体的には下記のように計算します。

| 所得税額-税額控除=納税額 |

税額控除とは所得税額から一定の金額を控除するものです。

税額控除にはいくつかの種類がありますが、代表的なものとしては、住宅ローン控除(正式名称は、住宅借入金等特別控除と言います。)があります。

税額控除は、二重課税の排除や特定の政策を推進することを目的として、設けられています。

まとめ

所得税の計算は1つ1つを見ればそれほど難しいものでありません。

しかし、所得ごとの計算、所得控除や税額控除など様々な要素が絡んできます。

まずは全体を理解し、その上で各項目を確認していけば理解できるようになります。