本記事ではことような疑問にお答えします。

本記事の内容

・固定資産税とは?

・固定資産税の計算の仕組み

・固定資産税の納付について

本記事では固定資産税の基礎を一から解説していきます。全体像をつかみ固定資産税について理解していきましょう。

目次

固定資産税とは?

ここでは固定資産税の基本的なこと、仕組等を詳しく説明します。

その①:固定資産税はどんな税金?

その②:固定資産税は何に対して課税されるのか?

その③:固定資産税はいつ課税させるのか?

その④:固定資産税は誰が納めるのか?

その①:固定資産税はどんな税金?

固定資産税について、総務省のホームページで下記のように記載がされています。

固定資産税は、シャウプ勧告を契機として行われた昭和25年の地方税制度の根本的改革に伴い創設されました。

固定資産(土地、家屋及び償却資産)の保有と市町村が提供する行政サービスとの間に存在する受益関係に着目し、応益原則に基づき、資産価値に応じて、所有者に対し課税する財産税となります。

どの市町村にも広く存在する固定資産を課税客体としており、税源の偏りが小さく市町村税としてふさわしい基幹税目です。

出典:固定資産税の概要

難しく書かれていますが要するに、

固定資産税は、固定資産を持っている場合には直接的又は間接的に市町村から行政サービスを受けているため、それに対して税金を納めましょう。という考え方に基づき生まれた税金です。

つまり固定資産税は「資産価値のある物(固定資産)を所有している人(会社)に税金を負担してもらおう」という考え方に基づいた税金と言えます。

その②:固定資産税は何に対して課税されるのか?

固定資産税は、固定資産に対して課税されます。

一般的な固定資産とは、建物、車、機械装置など目で見て触ることができる物をいいます。

しかし、固定資産税の対象となる固定資産は一般的な固定資産とは異なります。

ここでは、固定資産税の対象となる固定資産を紹介します。

対象となる固定資産は次の3つに分類されます。

| 種 類 | 内容 |

| 土 地 | 田、畑、宅地、塩田、鉱泉地、池沼、山林、牧場、原野、その他の土地 |

| 家 屋 | 住家、店舗、工場(発電所および変電所を含む)、倉庫その他の建物 |

| 償却資産 | 土地および家屋以外の事業用資産で、その減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上、損金又は必要な経費に算入されるものです。 具体的には、工場・商店などを経営している方や、駐車場・アパートなどを賃貸している人が、その事業のために使っている構築物・機械・工具・器具・備品等をいいます。 |

その③:固定資産税はいつ課税させるのか?

固定資産税は、毎年1月1日が基準となり課税されます。

1月1日は元旦で基本的には固定資産(特に土地や家屋)の所有者が変わらないため、一番把握しやすいことが理由としてあげられます。

余談ですが、1月2日に不動産を買った場合は、ほぼ1年分の固定資産税がかからないことになります。

さすがに、これは不公平になるので不動産の売買をした時に当事者同士で固定資産税の精算をすることで調整をしています。

その④:固定資産税は誰が納めるのか?

固定資産税を納めるは原則として毎年1月1日に固定資産を所有している人(会社)となります。

具体的には下記のとおりとなります。

| 土 地 | 土地登記簿又は土地補充課税台帳に所有者として登記(登録)されている者 |

| 家 屋 | 建物登記簿又は家屋補充課税台帳に所有者として登記(登録)されている者 |

| 償却資産 | 償却資産課税台帳に所有者として登録されている者 |

となっています。

しかし、所有者として登記(登録)されている人が1月1日前に死亡している場合、1月1日現在でその土地、家屋を所有している人(相続人等)が固定資産税を納めることになります。

固定資産税の計算の仕組み

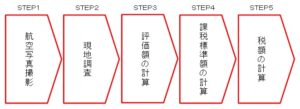

ここからは固定資産税の計算方法について5段階に分けて具体的に解説していきます。

その①:航空写真撮影

その②:現地調査

その③:評価額の計算

その④:課税標準額の計算

その⑤:税額の計算

その①:航空写真撮影

基準日である1月1日に飛行機を飛ばし航空写真を撮ります。

その写真を元に前年に撮影した航空写真と比較し、変化があるかをチェックをします。

また、法務局に登録されている情報と併せて確認をします。

その②:現地調査

航空写真のチェック後、不明なところがあれば現地へ直接行き状況を調査します。

場合によっては所有者にも内容を確認します。

その③:評価額の計算

固定資産税の計算の基礎となる固定資産の価格(適正な時価)を求めるために評価額の計算がおこなわれます。

土地であれば、間口や奥行き、形状、建物のでれば構造や広さ、用途等に基づき計算がされます。

固定資産の価格はその固定資産が所在する各市町村長が決定します。

しかし、その方法及び手順等については、地方税法の規定により総務大臣が定める「固定資産評価基準」によらなければならないとされています。

つまり、固定資産の評価額は固定資産評価基準によって求められます。

その④:課税標準額の計算

課税標準額とは、税額の基礎となる金額です。

そもそも固定資産税額は、課税標準額×税率で計算がされています。

通常、課税標準額は評価額と同額になります。

しかし、課税標準の特例措置や、土地について税負担の調整措置が適用される場合があり、一般的には評価額よりも課税標準額のほうが低くなります。

そのため評価額と課税標準額が一致しないケースもあります。

その⑤:税額の計算

固定資産税=課税標準額×税率

によって求められます。

固定資産税の税率は、1.4%が標準税率となっています。

しかし、自治体によっては、1.5%や1.6%と異なる税率が適用されている場合もあります。

固定資産税の納付について

ここからは固定資産税の支払方法について解説していきます。

その①:固定資産税の納付書

その①:固定資産税の納付期限

その②:固定資産税の納付方法

その①:固定資産税の納付書

固定資産税は自分で確定申告などをする必要がなく、自治体が納税額を確定する賦課課税制度が取られています。

また、固定資産税を納付するためには納付書が必要となり自治体から毎年4月頃に納付書が郵送で送られてきます。

ここで注意すべきことは、固定資産税は毎年1月1日時点で所有している人(会社)に対して課税されてるので、納付書が届くまでタイムラグが生じます。

その②:固定資産税の納付期限

固定資産税は、毎年4月に市役所等から固定資産税を所有している人に納税通知書が送られます。

納税通知書には、納める税額だけでなく所有している固定資産の価格や納付期限が記載されています。

そして、固定資産税は一括で納めるのではなく、年4回(4月、7月、12月、翌年2月)に分けて納めることとなります。

4回に分けて納めることになるので、それぞれの納付期限を忘れないように気を付ける必要があります。

その③:固定資産税の納付方法

固定資産税の納付方法は市町村などの自治体によって異なります。

管轄する自治体は不動産の所在地によって決まっていますので、各自治体のホームページを確認しましょう。

【主な納付方法】

現金払い

銀行や郵便局の窓口へ納付書を持参し現金で納付します。

また、バーコード付きの納付書であれば、コンビニで納付することもできます。

現金で支払う方法は最も一般的な納付方法です。

口座振替による自動引き落とし

納期限がきたら銀行口座から自動的に引落しがされ納付が完了します。

なお、口座振替をする場合には事前に口座を登録しておく必要があります。

ペイジー支払い

インタネットバンキングやペイジー対応のATMから納付することができます。

ただし、ペイジーでの納付はペイジーマークのある納付書が必要となります。

詳しく知りたい方はみずほ銀行の紹介ページを参考にしてください。

クレジットカード払い

パソコンやスマートフォンから専用サイトにアクセスしてクレジットカードで納付することができます。

ただし、クレジットカードによる納付は対応していない自治体がありますので、事前に確認しておきましょう。

電子マネー払い(nanako・WAON)

nanaco、WAON、楽天Edyなどの電子マネーを利用して納付することができます。

電子マネーが利用可能なコンビニであれば可能ですが、事前にチャージをしておく必要があります。

スマホ決済アプリ払い(PayPay・LINE Pay)

PayPay・LINE Payなどのスマホ決済システムを利用して納付することができます。

アプリを起動し、納付書のバーコードを読取ることで納付ができます。

下記の一覧表はそれぞれの納付方法について上記以外の特徴を簡単にまとめました。

| 納付方法 | 領収書の有無 | 納付書1枚当たりの 金額の上限 |

手数料の有無 |

| 現金払い | 有り | 無し(コンビニでの支払いの場合30万円まで) | 無し |

| 口座振替による 自動引き落とし |

無し | 無し | 無し |

| ペイジー支払い | 無し | 無し | 無し |

| クレジットカード払い | 無し | 30万円まで | 無し |

| 電子マネー払い (nanako・waon) |

有り | 30万円まで | 無し |

| スマホ決済アプリ払い (PayPay・LINE Pay) |

無し | 30万円まで | 無し |

まとめ

今回は固定資産税の基本について解説しきました。

内容をまとめると以下のとおりです。

固定資産税とは?

固定資産税は、毎年1月1日に固定資産を所有している人(会社)が納める税金

固定資産税の計算の仕組み

固定資産税は、自治体が、

①航空写真を策定

▼

②現地調査

▼

③評価額の算定

▼

④課税標準額の算定

▼

⑤税額の決定

の順番で計算を進めていく。

固定資産税の納付について

固定資産税は、年4回(4月、7月、12月、翌年2月)に分けて納めることが可能。

納税方法は下記のとおり

現金払い

口座振替による自動引き落とし

ペイジー支払い

クレジットカード払い

電子マネー払い

スマホ決済アプリ払い

固定資産税は、簡単なようで奥が深いです。今回は基本的なところだけまとめて解説をしています。

評価方法や課税標準額の計算については掘り下げればキリがありません。

固定資産税は税理士試験の受験科目に含まれています。もっと詳しくしりたい人は税理士試験を参考にしてみてください。

【関連記事】

・税理士とは?税理士について解説